Minder koopkracht

Inflatie wordt ook wel ‘geldontwaarding’ genoemd. Ze wordt doorgaans berekend als de procentuele prijsstijging van een 'mandje’ regelmatig gekochte consumptieartikelen over de periode van een jaar. In de praktijk komt stijgende inflatie hierop neer: als je vandaag met 100 euro naar de supermarkt gaat, kom je buiten met een winkelkar die minder gevuld is dan vorig jaar. De stijging van de inflatie lijkt vandaag te stokken, maar de inflatie zelf blijft hoger dan de gangbare spaarrente.

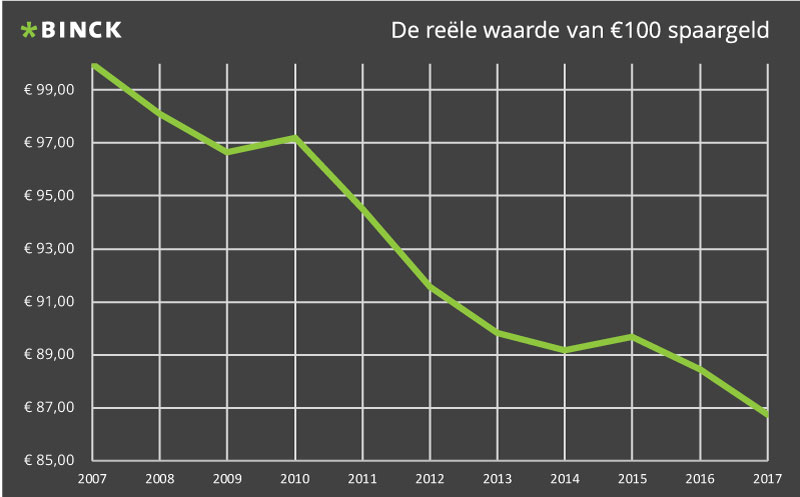

Wat betekent dat concreet?

Geen goed nieuws voor de spaarder, in elk geval. Meer dan de helft van de spaarrekeningen in ons land biedt een rente (basisrente + getrouwheidspremie) van amper 0,11% tot 0,20%. Als spaarcenten een jaarlijkse rente opleveren van 0,11% en de prijzen datzelfde jaar stijgen met 2%, verliezen spaarders in reële termen 1,89%. Spaar je 10.000 euro, dan gaat daarvan als het ware 189 euro gewoon in rook op. Je boet met andere woorden in aan koopkracht in dit scenario door te sparen via een klassieke spaarrekening.

Er is een alternatief: beleggen

Voor wie de gouden tijden van het spaarboekje – met rentes van 5% en meer – nog meegemaakt heeft, is dit een zure appel om doorheen te bijten. Zeker wanneer men hard heeft gewerkt en lang wilde sparen voor een appeltje voor de dorst. Je moet dus op zoek naar een alternatief waarbij er ruimte is voor opwaarts potentieel, maar waarbij ook je mogelijke verliezen beperkt blijven. Dat kan … door te beleggen. Dat geeft op lange termijn meestal grotere opbrengsten. Daartegenover staat natuurlijk wel een hoger risico.

Wist je dat je ook kan laten beleggen?

Heel wat mensen kampen met drempelvrees als het over beleggen gaat. Omdat ze te weinig weten over de mogelijkheden en de daarmee verbonden risico’s. Of omdat ze vinden dat het te veel tijd kost. Wie vroeger over een aanzienlijk vermogen beschikte, ging die kennis zoeken (en betalen) bij private bankers of persoonlijke beleggingsadviseurs. Tegenwoordig kan je al vanaf 10.000 euro je geld laten beleggen door specialisten.

Gericht op het behoud van je levensstijl

Binck, in België onbetwiste marktleider in online beleggen, biedt tegenwoordig het product ‘Laten Beleggen’ aan. De mensen van Binck beloven hun klanten daarbij geen gouden bergen. Ze willen vooral dat je in de toekomst dezelfde levensstijl kan behouden als nu. Daarom zetten ze in op de groei van je kapitaal wanneer de beurzen het goed doen en ligt bij een dalende markt de focus volop op behoud van de waarde van het vermogen. Dat gebeurt op basis van een persoonlijk beheerplan, gebaseerd op je toekomstplannen, financiële situatie, de termijn waarin je wil beleggen en het risico dat je bereid bent te nemen.

Een goede balans tussen risico en opbrengsten staat centraal. Die risico’s zijn er uiteraard, het blijft tenslotte beleggen. Dat maakt dat de waarde van je portefeuille voor een groot deel afhangt van de ontwikkelingen op de financiële markten. Dankzij de actieve risicobeheersing slaagt Laten Beleggen erin om de potentiële verliezen (in de mate van het mogelijke) te beperken.

Beleggen zit sowieso opnieuw in de lift

Laten Beleggen sluit perfect aan bij de recente trend van Belgische gezinnen die meer en meer gaan beleggen. De cijfers van de Nationale Bank over het laatste kwartaal van 2016 laten dat duidelijk zien. We merken ook dat het geld voor die beleggingen vooralsnog niet zozeer van spaarboekjes komt. Wel van andere financiële bronnen. Zo is er ruim 4,4 miljard euro weggevloeid uit vastrentende effecten zoals obligaties, staats- en kasbons. Daarnaast hebben de Belgische gezinnen hun beleggingen in verzekeringsproducten fors (-3,8 miljard euro) teruggeschroefd.

Ideaal wanneer er geld vrijkomt

Op de Belgische spaarboekjes staat dus nog heel wat onontgonnen financieel potentieel. Zeker als je weet dat dat geld dag na dag aan koopkracht verliest. Maar tegelijk biedt elke financiële meevaller een extra mogelijkheid om de inflatie het hoofd te bieden. Door geld dat vrijkomt uit een groepsverzekering of pensioenspaarplan te laten beleggen, kan je er heel wat meer uithalen dan wanneer je het ‘parkeert’ op een spaarrekening.

Bronnen: Het Laatste Nieuws, Binck.be

Ook jij kan laten beleggen door de experten van Binck

Met Laten Beleggen van Binck focus je op de combinatie van vermogensbehoud en -groei. Je hoeft er bovendien zelf geen tijd in te steken of beurskennis te hebben.

- Alles is gebaseerd op je persoonlijk beheerplan

- Alles is gebaseerd op je persoonlijk beheerplan

- Je kan 24/7 meekijken

- Oog voor rendement én risicobeheersing

- Experten maken de moeilijke keuzes voor jou

- Transparantie over alle kosten en geen beurstaks

- Vanaf € 10.000

Interesse?

Kijk eens op binck.be of bel naar 0800 50 320.

Binck is een online beleggingsplatform. Maar dan wel eentje met een menselijke aanpak. Deskundige medewerkers staan 6 dagen per week voor je klaar, van 8 tot 22 uur tijdens de week en op zaterdag van 10 tot 17 uur.

Binck is een online beleggingsplatform. Maar dan wel eentje met een menselijke aanpak. Deskundige medewerkers staan 6 dagen per week voor je klaar, van 8 tot 22 uur tijdens de week en op zaterdag van 10 tot 17 uur.

3 reacties

Daar zijn ze weer. Zoveelste poging om ons te bestelen ! Die arme bankjes toch...

Bekende tactiek van de banken: Ze maken ons wat wijs, maar bedoelen eigenlijk: "geef ons uw geld, zodat wij het kunnen verbrassen"...

Niemand wordt/werd ooit arm van spaarzaam te zijn integendeel ! Sparen dus !