SPAREN EN BELEGGEN.

-

benq - Lid geworden op: 10 dec 2005, 19:23

- Locatie: Antwerpen

Met mijn ambentantenaar pensioen kan ik wel 200.000 € een jaartje missen

https://www.deutschebank.be/nl/oplossin ... ening.html

genoeg gewerkt nu genieten van mijn zeer groot ambtenaar pensioen

-

frits1955 - Lid geworden op: 05 nov 2016, 14:48

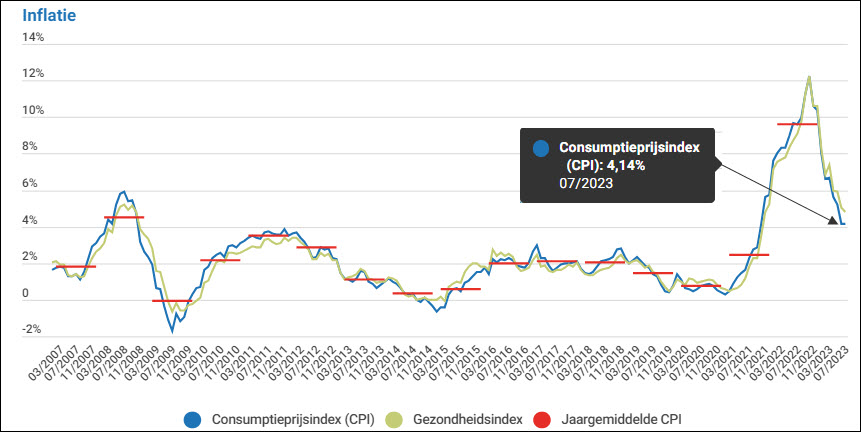

Volgens mij wel - in vergelijking met de aalmoesjes die de banken de voorbije jaren naar de particulier toeschoven voor het plaatsen van zijn centen.Goede deal? Volgens mij niet.

Om de inflatie te kloppen moet je natuurlijk andere wegen bewandelen.

-

Wil. - Lid geworden op: 15 nov 2005, 19:41

Het kan toch niet de bedoeling zijn om je geld af te geven aan iemand/een instelling die daarmee meent goede zaken te kunnen doen en dan later tot de vaststelling te komen dat je minder in handen had dan bij het begin?

Dan moeten inderdaad andere wegen bewandeld worden, dat ben ik met je eens. Zoals hogerop vermeld: een aantal bedrijven geven het dubbele tot bijna het drievoud aan rendement. Daar is iets meer risico aan verbonden. Mits goede spreiding zou dat moeten opgevangen worden.

Dan moeten inderdaad andere wegen bewandeld worden, dat ben ik met je eens. Zoals hogerop vermeld: een aantal bedrijven geven het dubbele tot bijna het drievoud aan rendement. Daar is iets meer risico aan verbonden. Mits goede spreiding zou dat moeten opgevangen worden.

-

Dicksy - Lid geworden op: 11 jul 2019, 20:17

En dat is mijn gedacht ook. De inflatie heeft invloed op het geld dat op je spaarboekje staat en diezelfde inflatie heeft invloed op het geld dat je in die staatsbon steekt.door frits1955 » 1 minuut geleden

Volgens mij wel - in vergelijking met de aalmoesjes die de banken de voorbije jaren naar de particulier toeschoven voor het plaatsen van zijn centen.

Om de inflatie te kloppen moet je natuurlijk andere wegen bewandelen.

M.a.w. of het nu een jaar in die staatsbon steekt of een jaar op je spaarboekje staat speelt geen rol voor de inflatie maar maakt die 2.81% wel een verschil met hetgeen de banken voor je geld geven op een spaarboekje.

Ze spreken ook altijd over geld dat je echt kunt missen (voor een bepaalde periode).

-

Wil. - Lid geworden op: 15 nov 2005, 19:41

Geld dat je echt kunt missen (voor een tijd), wordt dat niet best geïnvesteerd in aandelen?Dicksy schreef: ↑23 aug 2023, 17:39En dat is mijn gedacht ook. De inflatie heeft invloed op het geld dat op je spaarboekje staat en diezelfde inflatie heeft invloed op het geld dat je in die staatsbon steekt.door frits1955 » 1 minuut geleden

Volgens mij wel - in vergelijking met de aalmoesjes die de banken de voorbije jaren naar de particulier toeschoven voor het plaatsen van zijn centen.

Om de inflatie te kloppen moet je natuurlijk andere wegen bewandelen.

M.a.w. of het nu een jaar in die staatsbon steekt of een jaar op je spaarboekje staat speelt geen rol voor de inflatie maar maakt die 2.81% wel een verschil met hetgeen de banken voor je geld geven op een spaarboekje.

Ze spreken ook altijd over geld dat je echt kunt missen (voor een bepaalde periode).

De visie dat je verlies OK vindt (maar het is al wat minder), doet met denken aan Urbanus die 'een half pakske slaag' beloofde.

-

Wil. - Lid geworden op: 15 nov 2005, 19:41

Dat laat zien hoe weinig financiële geletterdheid er is onder het grote publiek.

Maar goed, voor 1 jaar ben je beter af met die obligatie dan met een spaarboekje. Met beide verlies je nog geld, maar met de ene al iets minder.

Heel wat van die mensen gaan over 1 jaar opnieuw een keuze moeten maken want ze willen vaak geld vastzetten dat ze 5 jaar of langer kunnen missen. Ze zouden er m.i. beter aan doen om meer rendabele beleggingsvormen te leren kennen.

Maar goed, voor 1 jaar ben je beter af met die obligatie dan met een spaarboekje. Met beide verlies je nog geld, maar met de ene al iets minder.

Heel wat van die mensen gaan over 1 jaar opnieuw een keuze moeten maken want ze willen vaak geld vastzetten dat ze 5 jaar of langer kunnen missen. Ze zouden er m.i. beter aan doen om meer rendabele beleggingsvormen te leren kennen.

-

Wil. - Lid geworden op: 15 nov 2005, 19:41

Zal ik even langs komen zodat het deel voor vadertje staat minimaal wordt?

-

Alpine - Lid geworden op: 05 mar 2006, 13:12

- Locatie: Lint

De pas uitgegeven staatsbon geeft dus een rente van 2.80 %, wat ik mij afvraag is waarvandaan halen zij dat geld om dit bedrag bovenop het ingelegde geld uit te betalen. Ik heb al gezocht op internet om hierop een antwoord te vinden maar er is niet over bekend. Weet iemand hierop het antwoord?

-

Wil. - Lid geworden op: 15 nov 2005, 19:41

Over één jaar schrijft de overheid een nieuwe obligatielening uit. Met dat opgehaalde geld worden de interesten van deze staatslening afbetaald. Slimme aanpak, nietwaar?

Tweede oplossing: de belastingen, accijnzen, btw, successierechten een beetje omhoog krikken.

Derde aspect: door de inflatie, die hoger is dan de rente, moet de overheid van de hoofdsom telkens een stuk minder 'waarde' teruggeven dan ze had gekregen. Door de inflatie zijn weddes verhoogd en zijn er meer inkomsten aan de kant van de personenbelasting. Ook de bedrijven verkopen hun productie duurder, bijgevolg is het stuk btw ook wat groter. Allemaal positief voor de inkomsten van de staat.

Tweede oplossing: de belastingen, accijnzen, btw, successierechten een beetje omhoog krikken.

Derde aspect: door de inflatie, die hoger is dan de rente, moet de overheid van de hoofdsom telkens een stuk minder 'waarde' teruggeven dan ze had gekregen. Door de inflatie zijn weddes verhoogd en zijn er meer inkomsten aan de kant van de personenbelasting. Ook de bedrijven verkopen hun productie duurder, bijgevolg is het stuk btw ook wat groter. Allemaal positief voor de inkomsten van de staat.

-

Alpine - Lid geworden op: 05 mar 2006, 13:12

- Locatie: Lint

Wil. schreef: ↑25 aug 2023, 12:18Over één jaar schrijft de overheid een nieuwe obligatielening uit. Met dat opgehaalde geld worden de interesten van deze staatslening afbetaald. Slimme aanpak, nietwaar?

Tweede oplossing: de belastingen, accijnzen, btw, successierechten een beetje omhoog krikken.

Derde aspect: door de inflatie, die hoger is dan de rente, moet de overheid van de hoofdsom telkens een stuk minder 'waarde' teruggeven dan ze had gekregen. Door de inflatie zijn weddes verhoogd en zijn er meer inkomsten aan de kant van de personenbelasting. Ook de bedrijven verkopen hun productie duurder, bijgevolg is het stuk btw ook wat groter. Allemaal positief voor de inkomsten van de staat.

De korte inhoud dit alles is dus dat we de interesten eigenlijk zelf gaan betalen. Voorlopig is er nog maar weinig respons van de banken en als die er al is dan zijn het interesten van dezelfde orde , 3 en 4 % zit er precies nog niet aan te komen.